|

Kezdőlap-Home

Page |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

III. évfolyam 2. szám

[HUN] - Magyar cikk

|

Válság, vagy recesszió ? A menedzselés lehetőségei a hazai acélipari vállalkozásoknál

Grega Oszkár

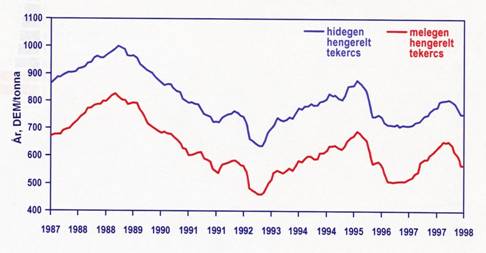

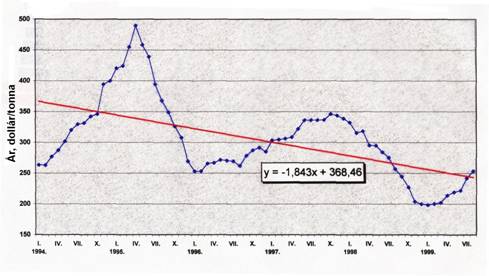

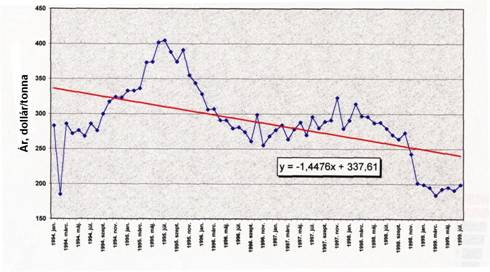

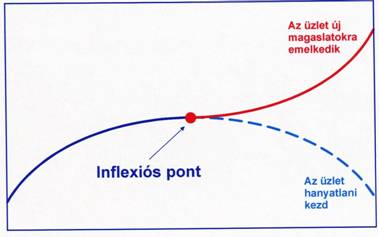

Ciklikus folyamatok az acéliparban A közelmúltban az acélipari piacon észlelhető tartós áresésnek a hazai acélipari vállalatokra gyakorolt kedvezőtlen hatása okozhatta, hogy mind a napi sajtóban, mind szakmai közleményekben az acélipar nemzetközi válságát emlegették.Valószínűleg az egészséges aggodalom lehetett az oka a ciklikusságnak a válsággal való azonosításával, válságnak azonban csak azokat a folyamatokat tekinthetjük, amelyeknél a teljesítményt meghatározó mutatók egyértelműen csökkennek, tartós hanyatlás következik be, kezelésükre csak módszeres megoldásokkal van lehetőség. Ezzel szemben a ciklikus gazdasági folyamatok csak recessziót, azaz konjukturális hanyatlást idéznek elő, és kezelésükre elegendőek a piaci automatizmusok. Ennek igazolását láthatjuk, ha az elmúlt 15 év acélipari eredménymutatóit az 1. ábrán bemutatott árváltozások tükrében elemezzük. Az ábrából egyértelmű tendenciák olvashatók ki. 1988 csúcsértékétől vizsgálva az első mélypont utáni újabb csúcs 6-7 év múlva következett, azonban már alacsonyabb értéken, mint 1988-ban. A következő ciklus már csak három év volt ugyancsak alacsonyabb csúcsértékkel. A tendencia finomabb elemzésére ad lehetőséget a 2. ábra, ahol egy rövidebb időszakra, de negyedéves adatokkal bemutatva hasonló megállapítás tehető. A zárógörbére illesztett lineáris regressziós összefüggés szerint egyértelmű a vizsgált időszakban a tendenciózusan csökkenő ár. Ugyanezen időszakra vonatkozóan a 3. ábra mutatja be a Magyarországon gyártott melegen hengerelt tekercsek tényleges exportárát. A regressziós egyenesek egyenletei alapján igen szoros egyezőség állapítható meg az exportárak, és a nemzetközi piaci árak között. Az értékekből látható, hogy még a legkedvezőbb gazdaságföldrajzi és alapanyag-ellátási helyzetben lévő acélgyártók sem tudták költségeiket a piacon kialakult legalacsonyabb ár alá szorítani, ami azt jelenti, hogy bizonyos időszakokban csak veszteséges értékesítés volt lehetséges. Ez a tény különös jelentőséget ad az acélárak ciklikusságának. A csökkenő ciklusidők azt eredményezik, hogy az acélgyártók számára egyre rövidebb olyan időszakok állnak rendelkezésre, amikor tartalékokat tudnak felhalmozni a következő dekonjukturális időszak finanszírozására. Fokozottan érvényesek ezek a megállapítások a hazai helyzetre. A világ hengereltacél felhasználása 1999-ben 711 Mt, 2000-ben 752 Mt volt, ugyanezen értékek az EU 15-re 138 Mt, és 144 Mt. Magyarország évente mintegy 1,4 Mt melegen hengerelt acéllemezt állít elő, amiből 1999-ben és 2000-ben 58-64% került exportra, jellemzően az EU tagországaiba. A volumenértékek összehasonlításából nyilvánvaló, hogy Magyarország az acélpiacon ármeghatározó szerepet nem tölthet be, tehát az önköltség típusú ár nem alkalmazható. Ezt a megállapítást igazolja a 2. és 3. ábra szinte azonos értékű regressziós egyenlete. Ebből viszont következik, hogy a földrajzi, logisztikai helyzete miatt Magyarországra a korábbi megállapítások fokozottan érvényesek. Milyen lehetőségeik vannak az acélipari vállalkozásoknak a recessziós időszakok kezelésére? Nyilvánvaló törekvés az önköltség olyan mértékű csökkentése, amely lehetővé teszi az alacsony árak mellett is a nyereséges működést. Ha erre már nincs lehetőség, akkor a kérdés az, hogy az adott vállalkozás rendelkezik e olyan volumenű tőketartalékkal, amellyel finanszírozható a recessziós időszak. Összegezve, a piaci folyamatok, az acélipar történéseinek folyamatos követése, elemzése, és a szükségesnek és helyesnek vélt intézkedések megtétele szükséges. Erre az ún. stratégiai inflexiós görbe (4. ábra) folyamatos elemzése ad lehetőséget. Az értelmezés szerint egy vállalkozás bővülését oly módon lehet biztosítani, hogy helyzetét az aktuális szempontok szerint folyamatosan kell értékelni, és az eredmények birtokában hozott intézkedések biztosítják a vállalkozás folyamatos növekedését. Egy idő után azonban elérünk egy olyan ponthoz, amikor a vállalkozás a szokásos intézkedésekre már nem reagál, nem növekszik tovább. Ez a pont az ún. stratégiai inflexiós pont. E pont után a hagyományos intézkedések már nem hoznak növekedést, az inflexiós pont föl nem ismerése a vállalat hanyatlásához vezet. Ez a pont azonban analitikusan nem határozható meg, fölismerése az acélipari vállalkozások fejlesztésével, innovációjával foglalkozó szakemberek felelőssége, és csak a műszaki, gazdasági folyamatok folyamatos elemzésével lehetséges. Az acélipari vállalkozások a recessziós időszakok kezelésére részben szervezeti változtatásokkal, részben intenzív műszaki fejlesztéssel reagálnak.

Szervezeti változtatások A működési költségek hatékony lehetősége a vállalatok egyesítése. Ezzel a módszerrel elsősorban az over head, a munkaerő, és más általános költségtényezők jelentős csökkentése lehetséges. Az 1. táblázatban az 1999, míg a 2. táblázatban a 2001 évi állapotnak megfelelő 15 legnagyobb acélipari vállalkozás termelési volumen szerinti sorrendje A két táblázatból látható , hogy mindkét évben, tehát az időszak alatt a 15 legnagyobb közül öt volt európai, azonban 2001- ben az öt cég már 20 millió tonnával nagyobb volument képviselt. Minthogy az időszak alatt Európában számottevő kapacitásbővülés nem történt, ez a változás kizárólag a vállalati koncentrácókból adódik. Ennek is emblematikus példája az Arcelor Csoport megalakulása mintegy 41 Mt-ás kapacitással, ami arra mutat rá, hogy a vállalategyesítések időszaka még nem fejeződött be.

Műszaki fejlesztési tevékenység Az integrált művekben folyó, költségcsökkentő fejlesztések főképpen a technológiai berendezések nagyságának növelésével jellemezhetők, és plasztikusan a nagyolvasztóknál követhetők nyomon, például egy tíz éves intervallumban.1985 és 1995 között (a volt Szovjetuniót kivéve) 115 nagyolvasztót állítottak le, 75,2 Mt nyersvasgyártási kapacitás megszüntetésével, ugyanezen időszak alatt 34 kohó épült 56,4 Mt kapacitással. Észak-Amerikában 13 Mt volt a leépített kapacitás, amit nem pótoltak, ugyanakkor jelentős, 18,6 Mt kapacitásbővítés történt Ázsiában. Összességében Kinában és Dél-Koreában 30 Mt kapacitást telepítettek. A számokból kitűnik, hogy a leállított nagyolvasztók átlagos kapacitása 0,65 Mt/év volt, míg az új nagyolvasztóknak 1,7 Mt/év az átlagos termelőképessége. Igen tanulságosjelenség a Thyssen Krupp Stahl AG(TKS) nyersvasgyártási szerkezetének változása, 1996 és 2000 között. Az időszak kezdetén 12 Mt nyersvasat nyertek 31 kohóból, 2000-ben ugyanezt a kapacitást 5 kohó képviselte. A nagyolvasztók térfogatnövelése négy fontos technológiai tényezőnél ( fajlagos üzemi költség, munkaerőszükséglet, munkakörülmények, környezetterhelés) javulást eredményezett, ugyanakkor a rugalmasság tekintetében – természetszerűen – romlás következett be. A bemutatott számok alapján képzett, két nagyolvasztóval rendelkező “átlagos” integrált mű az 1,7 Mt/kohó nyersvasgyártó kapacitással megengedi azt a következtetést, hogy a gazdaságosan működtethető integrált mű nyersacélgyártó kapacitása 4,0 Mt/év közelében van. ( A Thyssen kohók átlagos termelőképessége 2,4 Mt/év folyékony nyersvas, ehhez 16,2 Mt acélgyártó kapacitás tartozik.) Viszonylag új technológiai szerkezet az ún. miniacélművek kategóriája, amelyek kialakulását az acéllemezgyártásban a villamos ívkemencék primer olvasztóberendezésként való versenyképes alkalmazhatósága, és a vékonybrammaöntő eljárások megjelenése, és agresszív terjedése tette lehetővé. Ez a technológiai szerkezet főképpen a fejlesztésben korábban elmaradt Egyesült Államok- beli, és a távolkeleti országok acéliparára jellemző, de ma már Európában is több ilyen üzem működik. A leginkább elterjedt CSP öntő-hengerlő berendezésből már 25 működik a miniacélműves struktúrában, de a technológia megjelent az integrált művekben is ( TKS Duisburg). Külön figyelemre méltó a spanyolországi ACB esete, ahol egy 2 Mt/év kapacitású integrált mű teljes leállítását miniacélmű létesítésével helyettesítették. Sajátosságaiból eredően az eljárás egy technológiai sor esetén kb. 1 Mt/év melegen hengerelt tekercs gyártására alkalmas, a hozzátartozó hengersor azonban lehetővé teszi a duplikálást, tehát ez a technológiai rendszer az 1-2 Mt/év termelőképességű művek optimális berendezése. Alkalmazása a rendkívül alacsony költségszint mellett lehetővé teszi ún. vékony (0,8 mm), melegen hengerelt, pácolt, dresszírozott lemezek gyártását, ami –kiváltva bizonyos hideghengerműi minőségeket- új termékként jelenhet meg a piacon. E technológia megjelenése egyben egy új gyártási filozófia kialakulását is eredményezte, mert a technológiával együtt járó rendkívül korszerű üzeminformatikai rendszer nagyon lapos szervezetet, ezzel igen alacsony létszámot igényel, így a rendelésátfutási idő rendkívül rövid. Az eljárás alkalmazása sok környezetgazdálkodási problémát “exportál”, így közel áll a BAT filozófia megvalósításához, és ezzel további invesztíciós költségmegtakarítást erdményez.

A hazai helyzet A hazai acéllemezgyártás helyzetének folyamatos elemzését 1992-től folyamatosan végeztük. Minthogy a termelés mintegy 60%-a folyamatosan exportpiacokra került, ezért rendkívül fontos volt, hogy a vállalat működésének, gazdálkodásának a vizsgálatát mindíg az acélipar és -piac nemzetközi változásainak függvényében tegyük meg, azaz folyamatosan a 4. ábrán bemutatott stratégiai inflexiós pont megjelenését igyekeztünk fölismerni. E gondolatmenet mentén dolgozva, figyelemmel a piaci struktúrára, az alkalmazott technológiára, a költségszintre, a termékstruktúrára, a termelési volumenre, a rendkívül alacsony feldolgozottsági szintre és munkaerő hatékonyságra, azt lehetett megállapítani, hogy hosszabb, de valószínűleg közép távon is ez a struktúra működőképtelen, a kitörési lehetőség a technológiaváltás, vagy –a vagyonkezelési időszakot követően- valódi tulajdonosi struktúra megteremtése, illetve a kettő kombinációja. Az erre vonatkozó megvalósíthatósági tanulmány 1999-re el is készült. Ennek lényege a miniacélműves technológiaváltás 1,0-1,2 Mt/év termelési szinttel, lényegesen karcsúsított irányító szervezettel, az alapvertikumban jelentős létszámcsökkentéssel, de ez a létszám a szükségszerűen fejlesztendő feldolgozó tevékenységnél részben foglalkoztatható. Lényegében tehát a megállapításunk az volt, hogy stratégiai inflexiós ponthoz érkezett a Dunaferr, hagyományos eszközökkel kezelve a helyzetet a recesszió könnyen válságba fordulhat. Az elképzelés helyességét a cikk korábbi részében bemutatottakon túl az időközben a hazai acéliparban lejátszódó folyamatok is igazolták. Mind Ózdon, mind Diósgyőrben a valóságos tulajdonos megjelenését követően, természetszerűleg alacsonyabb foglalkoztatási szinten, de stabilizálódott a működés. Természetesen mindkét mű eredményességét a recessziós folyamatok befolyásolták, Ózd esetében kezdeti eredményes működést követően veszteségbe fordult, Diósgyőrben pedig az olasz magántulajdonba kerüléstől kezdődően gyakorlatilag folyamatosan veszteséges a működés, azonban mindkét esetben a tulajdonosok más acélipari vállalkozásaiknál képződő eredményből finanszírozzák a recessziós időszakban a működést, amit csak a globális tulajdonosi szerkezet enged meg. Diósgyőr esetében a többségi tulajdonos függesztette fel a finanszírozást, miután az állami szerepvállalásban nem sikerült megállapodásra jutnia. A Dunaferr esetében a tulajdoni helyzetből adódóan jelenleg csak állami szerepvállalás lehetséges, aminek az EU csatlakozási követelmények, de az ésszerűség is nyilvánvaló határt szab. Mndezekkel együtt, vagy ezek ellenére, a tanulmánytervben rögzítettek igen komoly ellenállásra találtak, elsősorban az alapvertikumi menedzserek körében. A kimondott indok a foglalkoztatási szint megtartása volt, valójában a merev ellenállást a beszállítói körből a menedzsmentbe mélyen benyúló partikuláris érdekek okozták, továbbá annak felismerése, hogy a miniacélmű filozófiájából adódóan a jelentős létszám és hatáskörcsökkenés először a menedzseri kört érintené .Az ellenállás olyannyira masszív volt, hogy a komoly európai befektető érdeklődését sikerült már a kezdetben elhárítani.

A lehetőségek A fentiekből következik, hogy a vállalat előtt álló problémákat morfostatikus módszerekkel, azaz a meglévő rendszer keretei között megoldani nem lehet, ezt az azóta eltelt időszak lényegtelen, tüneti kezelés szerű történései is igazolják. Megoldást a napi sajtóból kitapintható állami szerepvállalás növelésének óhajtása sem jelenthet, ezt már a borsodi vállalatoknál elpazarolt mintegy 50 milliárd forint sorsa is plasztikusan támasztja alá. Megoldást csak egy új tulajdonosi szerkezetben morfogenetikus módszerrel kialakított szervezet jelenthet,ebben azonban csak akkor lehet reménykedni, ha semmilyen arra utaló fejlesztési lépés (pl. nagyolvasztó átépítés előkészítése, kokszolóblokkok további rekonstrukciója) nem történik, ami a jelenlegi technológiai szerkezet megváltoztathatalan konzerválását célozza. Ebben az esetben remélhető szakmai befektető megjelenése. A Dunaferr és a hazai acélipar számára a legnagyobb gondot, a recesszió válságba fordulását ennek elmaradása jelentené.

1.ábra Árciklusok az acéllemez üzletágban.

2. ábra. Ártendenciák a melegen hengerelt lemez üzletágban

3. ábra Melegen hengerelt lemezek exportára

4. ábraA stratégiai inflexiós pont definíciója

1. táblázat . A világ 15 legnagyobb acélgyártó vállalata 1999-ben

2. táblázat A világ 15 legnagyobb acélgyártó vállalata 2001-ben

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||